中国の景気減速が影響。新型コロナウィルスの影響も無視できない状況に

2019年は世界の自動車メーカーにとってやるべきことだらけの年だった。CO2削減に向けた規制強化への対応、次世代移動システムMaas(モビリティ・アズ・ア・サービス)に適応すべく自動運転技術やモビリティサービスのノウハウ蓄積、さらに米中貿易摩擦による中国の需要減への対応など、あらゆる分野での取り組み強化が必要とされた。

欧州メーカーも例外ではなく、グローバルで利益をあげるために、新車投入はもちろん電動化を進めるための工場の新設、コストダウンのための組織の見直しなど、さまざまな手を打ってきた。それだけ資金投入も必要となるだけに、2019年の業績(売上高や利益)への影響が避けられない面もあり、苦しい一面を見せるメーカーもあった。

欧州メーカーも例外ではなく、グローバルで利益をあげるために、新車投入はもちろん電動化を進めるための工場の新設、コストダウンのための組織の見直しなど、さまざまな手を打ってきた。それだけ資金投入も必要となるだけに、2019年の業績(売上高や利益)への影響が避けられない面もあり、苦しい一面を見せるメーカーもあった。

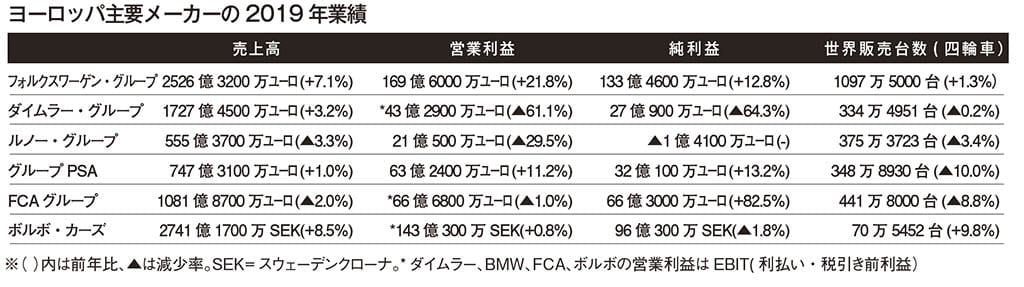

そんな中、筆頭のフォルクスワーゲン・グループ(VW)は世界販売台数でトップを守ったこともあり、売上高、利益とも好調に推移。アウディやポルシェといったプレミアムブランドが伸びたのに加え、ブームに乗ってSUVの販売も増加。乗用車部門では主力のゴルフがモデルチェンジの端境期で台数を減らしたものの、Tロックの好調などがカバー。ディーゼル排ガス対策に関する特別費用も2018年より減り、営業利益は2割増、純利益も2ケタ増と絶好調の年となった。

一方でダイムラー・グループはメルセデス・ベンツ車の販売は好調ながら、トラック部門の台数減などが業績にも影響。リコールを含むディーゼル排ガス対策費用もかさみEBIT(利払い・税引き前利益)、純利益ともに大幅に減少。ダイムラーは2018年も利益減だっただけに、厳しい状況が続いているが、今年こそは復活を望みたいところだ。なお、BMWグループは業績発表が原稿の締め切りに間に合わなかったが、2019年1-9月時点で売上高が増加しながらEBITと純利益はマイナスとなっており、回復基調にはあるものの、予断は許されない状況だ。

フランス勢は明暗が分かれ、ルノー・グループは売上高、利益ともに減少し、純利益は10年ぶりの赤字へと後退してしまう。上級グレード車の販売が思うように伸びなかったのに加え、アライアンスを組む日産自動車の業績悪化の影響をもろに受けてしまった形だ。

一方でグループPSAは、販売台数は欧州主要メーカーの中で最大のマイナスだったが売上高は増加し、なんと営業利益、純利益はともに2ケタ増。SUVなど高価格車が好調だったためで、上手く稼いだ印象だ。また、2019年末にPSAと正式に経営統合したFCAグループは、販売台数減により売上高とEBITは振るわなかったが、傘下にあったマニエッティマレリ社の売却益が転がり込んだことで純利益は82.5%増と大幅に増加。統合会社の発足は2021年とされているので、2020年はまだ両社別々の業績公表となるはずだが、この業績が統合に影響をおよぼす形になるのか、興味深いところだ。

企業規模と販売規模は小さいが日本でも人気のボルボ・カーズは、中国や米国での販売が伸びて売上高は増加したが、EBITは横ばい、純利益は2年連続でマイナスとなる。輸入関税の増加や一部地域で値下げ圧力などがあったとしているが、中国の親会社、吉利グループ内の自動車メーカー、吉利汽車との合併も検討されているボルボだけに、これも今後の動きが注目される。

新型コロナウイルスの影響で中国の景気後退は避けられない状況だが、その影響を大きく受けるであろう欧州メーカーが今後どういった対策を講じてくるのか。第1四半期、第2四半期の業績発表が例年になく注目されることになりそうだ。